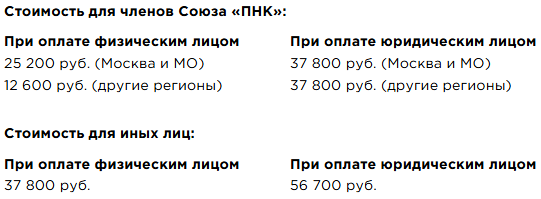

Программа цикла семинаров

Доминанты налогового контроля – 2026: экспертный взгляд на важные детали

29 июня, 10:00 - 17:00

Цифровой налоговый контроль в 2026 году: рекомендации по оценке и использованию результатов машинной обработки данных

ВИНОГРАДОВА Ольга Александровна, член Научно-экспертного совета Союза «ПНК», налоговый консультант, независимый эксперт, государственный советник Российской Федерации 2-го класса

Задача семинара: дать налоговым консультантам практические рекомендации и ориентиры – как действовать в ситуации, когда резко изменивший действительность цифровой налоговый контроль оставил позади действующие правовые нормы.

- Автоматизированная обработка налоговой и бухгалтерской отчетности налогоплательщика:

- Технологические процессы, автоматизированные системы и сервисы ФНС России – суть их работы;

- Преимущества для осуществления налогового контроля

- Полезность для налогоплательщика.

- Проверка контрагентов в цифровой среде:

- Проявление должной осмотрительности до и после законодательных изменений (Закон 254-ФЗ от 23.07.2025).

- Выписка о финансово-хозяйственной деятельности (ФХД): источники цифровых сведений для анализа; как правильно выявить недостоверность показателей и выстроить взаимодействие с налоговым органом по урегулированию спорных вопросов.

- Смещение вектора проведения налоговых проверок в сторону контрольно-аналитической работы:

- Характер налоговых отношений: как меняются взаимоотношения между налогоплательщиком и государством;

- Суть контрольно-аналитической работы и форматы ее проведения;

- Нормативная база для контрольно-аналитической работы налоговой службы;

- Права налогоплательщика: возможность ознакомления с результатами проведенного в отношении него анализа (заключения по предпроверочному анализу (ППА); заключения об установлении в отношении налогоплательщика статуса выгодоприобретателя (ВП))

- Автоматизированные системы налогового контроля: преимущества и риски применения

- Проблемы с интерпретацией результатов машинной обработки информации (когнитивные аспекты);

- Налоговый орган – налогоплательщик: неравенство в доступе к информации.

- Вопросы информационной безопасности налогоплательщика – как могут помочь инструменты ЭДО.

- Цифровая трансформация проведения камеральных налоговых проверок:

— правила и порядок применения документов утвержденной формы при налоговом контроле (требования о представлении пояснений, документов и ответов на них);

— какие декларации на контроле и по каким из них налоговые органы выявляют схемы уклонения от уплаты налогов, используя результаты машинной обработки данных автоматизированных систем (АСК НДС - 2, ИАС КБ, АСК БД и др.);

— автоматизированный и ручной поиск налогоплательщика – выгодоприобретателя (ВП): по каким показателям оценивается налогоплательщик для присвоения статуса ВП; формирование федерального реестра предполагаемых выгодоприобретателей (ФРПВ) и риски включения в реестр; как оспорить статус выгодоприобретателя с принятием решения о разакцепте статуса ВП и исключении из ФРПВ; досье отработки приоритетного выгодоприобретателя и вызов на комиссию по побуждению к самостоятельному уточнению налоговых обязательств (оценка рисков для выбора модели поведения);

— границы применения цифровых агрегированных данных для вывода о налоговом правонарушении (автоматизированная обработка сведений из выписок по р/сч; формирование цепочек связанных операций по декларациям НДС). - Экстерриториальность камеральных проверок:

— как удостовериться в полномочиях налогового органа и правильно выстроить взаимодействие в процессе налоговой проверки.

— Можно ли оспорить проведение налоговой проверки и вынесение решения неуполномоченным налоговым органом: правовые положения для оспаривания, судебная практика.

30 июня, 10:00 - 17:00

Новые ракурсы и практические аспекты налогового контроля – 2026

СМИРНОВА Татьяна Степановна, член Союза «ПНК», к.ю.н., эксперт по налогообложению и налоговому контролю

- Стратегическая задача Правительства РФ в 2026 г. по «обелению» экономики: основные направления по ужесточению и усилению контроля для отдельных секторов экономики: к кому придут и что проверят. 7 признаков «попадания» налогоплательщика в поле зрения налоговой.

- Практическое применение основных направлений «обеления»:

— законодательные изменения по ужесточению ответственности за неприменение ККТ в 2026 году. Новые требования к работе с ККТ в 2026 г. Изменения по проверкам ККТ в 2026 г. Как работает новая программа по проверке касс АСК-ККТ. Каким образом чаще всего находят нарушения? Рейтинг самых частых нарушений. Как избежать штрафа за непробитие чека ККТ;

— обеление торговли при ввозе товаров из ЕАЭС (борьба с «серым» импортом): запуск системы СПОТ, оформление ДОПП и получение Q –кода;

— внедрение ГИС ЭПД для продавцов, покупателей, грузоперевозчиков и экспедиторов: сроки, порядок и ответственность. Как налоговые органы будут контролировать полноту учета выручки и реальные расходы на перевозку грузов у налогоплательщиков с помощью новой системы;

— обеление рынка труда: совместная деятельность ФНС и Минтруда по выявлению «теневой» зарплаты и подмены трудовых отношений гражданско-правовыми. Выплата дохода работникам ниже среднеотраслевого уровня – когда заинтересуется налоговый орган и что ответить работодателю;

— обеление оборота наличных денежных средств: взаимодействие банков с налоговыми органами по контролю за расходами и доходами физических лиц. Налоговые последствия.

— Совместная работа налоговых органов с силовыми ведомствами. Участие прокуратуры в налоговых спорах: судебная практика. Борьба с «бумажным» НДС теперь в УК РФ: кого, за что и на сколько могут посадить. «Безнравственные» сделки – последствия для налогоплательщика. В каких случаях неуплата налогов может стать основанием для возбуждения уголовного дела в отношении должностных лиц организации. Когда по экономическим статьям УК РФ будет отвечать директор, а когда – главный бухгалтер. - Инструменты досудебного урегулирования налоговых споров. Работа налоговых органов с жалобами налогоплательщиков в 2026г. Смягчающие обстоятельства по штрафам с 1 сентября 2026г.: новые критерии, как получить и чем аргументировать.

- Самые значимые судебные решения по налоговым спорам 2025 – 2026 г.г. Новый подход налоговых и судебных органов к налоговой реконструкции в 2026г.

1 июля

10:00 – 13:00

Выписка о финансово-хозяйственной деятельности: как инструмент налогоплательщика – самодиагностика, как инструмент налогового органа - подтверждение добросовестности

МАЛЯВИНА Татьяна Николаевна, член Союза «ПНК», старший партнер ООО «ЛЭКСТ», юрист, эксперт в области налогов и корпоративного права, комплаенс менеджер

ХАРЛАМОВА Елена Евгеньевна, специалист в области субсидиарной ответственности контролирующих лиц, эксперт информационного портала «Долг.РФ»

- Новые полномочия ФНС России с 1 января 2026 года – проведение анализа (оценки) сведений о финансово-хозяйственной деятельности налогоплательщиков и предоставление данных в виде выписки:

— в чем отличие Сервиса ФНС от коммерческих сервисов (Контур, Спарк, casebook)?

— в чем отличие методики, закрепленной в Приказе ФНС России от 05.12.2025 № ЕД-7-31/1041@ от предыдущих методик, рекомендуемых ФНС? - Какие показатели деятельности бизнеса исследует ФНС?

- Как налогоплательщику трактовать отступления от «нормативов», заложенных в методике оценки ФХД – разбираемся на конкретных числовых примерах. Чувствительность методики к качеству бухгалтерской отчетности.

- Самодиагностика с помощью сервиса (методики) ФНС России в целях подтверждения добросовестности: право или обязанность налогоплательщика? Перспективы на будущее.

- Выписка о финансово-хозяйственной деятельности - инструмент для принятия решений о заключении договора с контрагентом и периодического контроля.

- Как привести свой бизнес в «соответствие»:

— взаимодействие с налоговым органом по улучшению показателей;

— отработка возражений с заказчиками. - Выписка о ФХД как инструмент собственной профессиональной безопасности налогового консультанта. Новые стандарты осмотрительности.

14:00 – 17:00

ЕНС - 2026: контроль и как избежать ошибок в управлении сальдо ЕНС (разъяснения, актуальная судебная практика)

БОРИСОВА Вера Семеновна, аналитик Союза «ПНК»

БОЛОНКИНА Наталья Петровна, руководитель Налогового бюро Союза «ПНК»

- ЕНС как инструмент фискального контроля

— правовая основа ЕНС: ключевые понятия и их роль в налоговом контроле,

— требования;принцип работы ЕНС как «единого кошелька»;

— обзор значимых изменений по ЕНС в 2026 году. - Сальдо ЕНС – что это такое: анализируем и управляем

— каким может быть сальдо ЕНС и факторы влияния:

— уведомлений об исчисленных суммах налогов;

— зачеты / возвраты: алгоритм и отражение на ЕНС;

— ЕНП (авансовые и фактические платежи).

— автоматическое распределение ЕНП (особенности и приоритеты):

— особенности и порядок распределения ЕНП по обязательствам;

— ошибки в распределении – что делать?

— справка о сальдо ЕНС: запрашиваем и читаем справку построчно. Сверка с данными бухгалтерского учёта. - Контрольные точки: система безопасности для налогоплательщика

— регулярные сверки с ФНС и получение справок о текущем сальдо или актов сверки, их интерпретация;

— аккуратность при подаче уведомлений, сроки подачи уведомлений и уплаты налога; что проверить перед подачей уведомления;

— отзыв или уточнение поданного уведомления. - Типичные ошибки: разбираем и избегаем

— отсутствие контроля за сальдо на ЕНС и регулярных сверок с налоговыми органами;

— банковский день и даты зачисления платежей;

— ошибки при уплате налогов и в уведомлениях об исчисленных суммах (неверные ИНН / КПП, ОКТМО, отчётный период и т. д);

— уточненные декларации с суммой к уплате при недостаточном сальдо ЕНС;

— ошибки при зачете / возврате (суммы, сроки, реквизиты). - Судебная практика – изучаем положительные решения и учимся на чужих ошибках: какие аргументы и доказательства помогают налогоплательщикам и какие в суде не работают (споры по сальдо ЕНС, блокировка счетов, сроки взыскания и иные).

- Практические рекомендации по работе с ЕНС для налогового консультанта.